2022年报掘金丨这家高端半导体设备公司今年来股价涨超64%!2022年和今年一季度净利润增速均超110%去年新签订单金额创新高(附2股)

2022年的年报和今年一季报披露进入尾声,多家上市公司也纷纷公布了各自的业绩。南财资讯通筛选了近5日(4月23日-4月27日)披露年报的其中2只个股华海清科、大元泵业,分属于高端半导体设备制造、泵业等板块。在业绩实现快速地增长的同时,各项业务规模也持续扩张,有望充分受益于各自赛道的广阔前景。

①华海清科:今年以来股价涨超64%,这家高端半导体设备制造企业产品实现技术突破,2022年和今年一季度的净利润增速,均高达110%以上。2022年新签订单金额约35.71亿元创下新高,成长动力充足。

②大元泵业:今年以来股价涨超62%,这家民用泵业龙头的节能泵及热泵配套领域实现快速地增长,其中节能泵出售的收益增长超过 150%,热泵屏蔽泵自去年第三季度开始起量。公司在手订单充足,多款产品收入均实现稳步增长。工业屏蔽泵与液冷泵齐发力,机构看好公司的中长期成长潜力。

今年以来,公司股票价格表现强劲,南财金融终端显示,今年1月1日到截至4月27日,公司股票价格上涨64.23%,市场投资热情高涨,期间成交额达到318.08亿元,最高价417.86元。

中泰证券在相关研报中指出,CMP设备是对晶圆表明上进行平整化的设备,主要使用在于硅片制造抛光、IC制造研磨薄膜层、先进封装等领域。该设备集中了摩擦学、表/界面力学、分子动力学、精密制造、化学/化工、智能控制等多领域最先进的技术,具有一定的技术门槛,全球CMP市场由美国应用材料和日本荏原两家设备制造商垄断。

中泰证券表示,根据SEMI统计,2021年-2022年,全球CMP市场规模持续回升,2022年达19亿美元,中国大陆CMP 市场空间达到5.1亿美元。相对应地,中国大陆CMP设备市场占全球的比重,从2018年的25%升至2022年的27%。国内目前在高端市场部分,绝大部分CMP设备仍然依赖于进口。国内各大厂商出于供应链安全考虑,正加速CMP国产设备的导入。

公司是一家拥有核心自主知识产权的高端半导体设备制造商,主要是做半导体专用设备的研发、生产、销售及技术服务,基本的产品为化学机械抛光(CMP)设备,大范围的应用于中芯国际、长江存储、华虹集团、英特尔、长鑫存储、厦门联芯、广州粤芯、上海积塔等国内外先进集成电路制造商的大生产线年一季报。

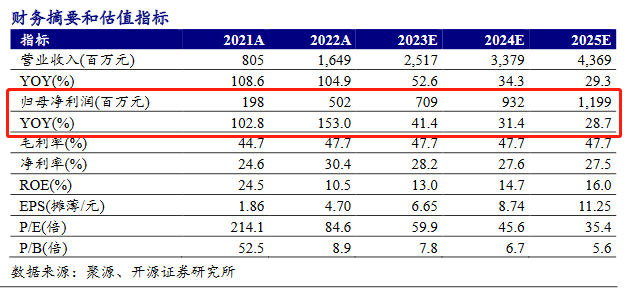

年报显示,2022年,公司全年营业收入达到16.49亿元,同比增长104.86%;归属于母公司的纯利润是5.016亿元,同比增长153%。一季报显示,公司今年一季度营收为6.16亿元,同比增长76.87%,归属于母公司的纯利润是1.94亿元,同比增长112.49%。公司年报指出,公司自主研发的清理洗涤设施已批量用于公司晶圆再生生产,预计2023年推向相关细分市场,关键耗材与维保服务,随公司CMP设备保有量的不断的提高,将成为公司新的利润增长点。

近几年来,公司由于CMP设备订单充足,加之配套服务和晶圆再生等业务同样实现迅速增加,收入实现高速提升。CMP设备在规模效应下费用率呈现显而易见地下降,有望进一步改善公司盈利水平。

指出,Chiplet的几大核心技术,均会大量用到CMP工艺,随着AI爆发和国产化推进,有望带动Chiplet技术快速渗透,使得Chiplet封装有望成为公司CMP业务除晶圆制造外一个大的需求量开始上涨点。

公司在逻辑芯片、DRAM存储芯片、3D NAND存储芯片等领域的成熟制程均完成了 90%以上CMP工艺类型和工艺数量的覆盖度,用于先进封装、大硅片领域的CMP设备已批量交付客户大生产线;面向化合物半导体推出的 CMP设备取得批量销售订单。2022年末,晶圆再生产能已达到8 万片/月,获得多家大生产线批量订单,并长期稳定供货。

开源证券表示,公司CMP设备在逻辑芯片、DRAM存储芯片、3D NAND等领域的成熟制程均完成了 90%以上CMP工艺类型和工艺数量的覆盖度。2023 年随着订单的陆续交付及产品技术的不断研发,预计公司营业收入将延续快速增长势头。预计公司2023年-2025年归母净利润7.09/9.32/11.99亿元,同比增长41.4%/31.4%/28.7%。

开源证券研报同时提示以下风险:下游需求没有到达预期;高端产品研制进度没有到达预期;行业竞争加剧。

,市场投资情绪热度较高,期间成交额达到68.51亿元,最高价32.64元。

在相关研报中指出,国内市场受“煤改气”政策影响普通泵需求有所下滑,但海外市场中,价格更高的节能泵需求大幅度的提高。一方面受欧洲热泵需求拉动,根据欧洲热泵协会发布的行业分析报告,2022年欧洲21个国家热泵销量达到300万台,同比增长37%;另一方面,欧洲存量壁挂炉市场(存量约1.4亿台)存在从普通泵替换为能耗更低、价格更高的节能泵的需求。

表示,展望2023年,未来欧洲为了进一步摆脱对俄罗斯天然气的依赖,同时随着“碳中和”持续推进,热泵作为天然气供暖的替代品,仍将维持高景气度。企业主要从事各类泵的研发、生产、销售,以及提供相关服务,产品大致上可以分为两大类:一类是以小型潜水电泵、井用潜水电泵、陆上泵等产品为代表的民用水泵;另一类是以家庭用热水循环屏蔽泵、工业用屏蔽泵等产品为代表的屏蔽泵,屏蔽泵大多数都用在热水或其他特殊介质(如有毒有害介质)的输送与循环,具有低噪音、无泄漏、高可靠性等特点。

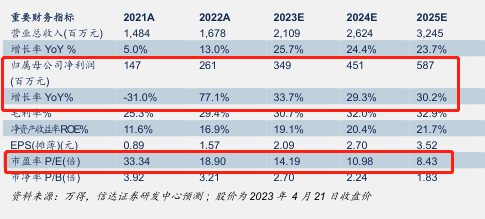

2022年,公司全年营业收入达到16.78亿元,同比增长13.05%;归属于母公司的纯利润是2.6亿元,同比增长77.12%。一季报显示,公司今年一季度营收为3.62亿元,同比增长40%,归属于母公司的纯利润是6024万元,同比增长127.42%。公司年报指出,根据国际能源署发布的特别报告,在能源危机和气候目标的双重刺激下,全球热泵销量正冲向历史上最新的记录。受益于外销的量价齐升,公司全系列主要泵类产品实现出售的收益约6.7亿元,同比增长32%。公司的液冷泵产品,目前应用场景以新能源汽车、风电领域为主,报告期内合计实现出售的收益约4000万元,同一口径下同比增长超过2倍。此外,公司已完成在储能及数据机房液冷领域的产品储备,截止年报披露日已开始小批量接受客户订单。

得益于节能泵、热泵等产品订单的火爆, 公司淡季净利率已接近旺季净利率水平。

表示,大元泵业开源增收及结构升级的同时,结合原材料价格下降等利好,二季度及后续,公司经营有望延续亮眼表现。预计公司 2023年-2025年归母净利润3.49/4.51/5.87亿元,分别同比+33.7%/+29.3%/+30.2%, 对应PE为14.19/10.98/8.43倍。

信达证券研报同时提示以下风险:下游需求没有到达预期;高端产品研制进度没有到达预期;行业竞争加剧。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

相关新闻热文排行1多地禁止初三学生分流读中职 “职普比大体相当”难题待解

上一篇:极低温制冷研讨方面获得重要发展 下一篇:2019-2023年中國循環屏蔽泵市場远景及融資戰略咨詢報告